Evidence dle § 92a

Citace ze zákona č. 235/2004 Sb., o dani z přidané hodnoty

Citace ze zákona č. 235/2004 Sb., o dani z přidané hodnoty, konkrétně § 92a Režim přenesené daňové povinnosti:

- (1) V režimu přenesení daňové povinnosti je plátce, pro kterého bylo zdanitelné plnění s místem plnění v tuzemsku uskutečněno, povinen přiznat daň ke dni uskutečnění zdanitelného plnění.

- (2) Plátce, pro kterého je zdanitelné plnění v režimu přenesení daňové povinnosti uskutečněno, je povinen doplnit výši daně v evidenci pro účely daně z přidané hodnoty. Za správnost vypočtené daně odpovídá plátce, pro kterého je plnění uskutečněno.

- (3) Režim přenesení daňové povinnosti v případě, že plátce, který poskytnul zdanitelné plnění, nesplnil svou registrační povinnost ve stanovené lhůtě, nelze použít do dne nabytí právní moci rozhodnutí, kterým je registrován jako plátce.

- (4) Pokud vznikla povinnost přiznat daň z úplaty přijaté před uskutečněním zdanitelného plnění v režimu přenesení daňové povinnosti, použije se režim přenesení daňové povinnosti při uskutečnění zdanitelného plnění na daň vypočtenou ze základu daně stanoveného podle § 37a odst. 1.

Do konce roku 2016 obsahoval § 92a odstavce č. 3–6 v následujícím znění:

- (3) Plátce, který uskutečnil zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen vést v evidenci pro účely daně z přidané hodnoty za každé zdaňovací období daňové identifikační číslo plátce, pro kterého se zdanitelné plnění uskutečnilo, den uskutečnění zdanitelného plnění, základ daně, rozsah a předmět plnění.

- (4) Plátce, pro kterého bylo uskutečněno zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen vést v evidenci pro účely daně z přidané hodnoty za každé zdaňovací období daňové identifikační číslo plátce, který uskutečnil zdanitelné plnění, den uskutečnění zdanitelného plnění, základ daně, rozsah a předmět plnění.

- (5) Plátce, který uskutečnil nebo pro kterého bylo uskutečněno zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen podat správci daně elektronicky na elektronickou adresu zveřejněnou správcem daně ve lhůtě pro podání daňového přiznání výpis z evidence pro daňové účely, obsahující údaje podle odstavce 3 nebo 4, a to ve formátu a struktuře zveřejněné správcem daně.

- (6) Režim přenesení daňové povinnosti v případě, že plátce, který poskytnul zdanitelné plnění, nesplnil svou registrační povinnost ve stanovené lhůtě, nelze použít do dne nabytí právní moci rozhodnutí, kterým je registrován jako plátce.

Tvorba výpisu evidence dle § 92a

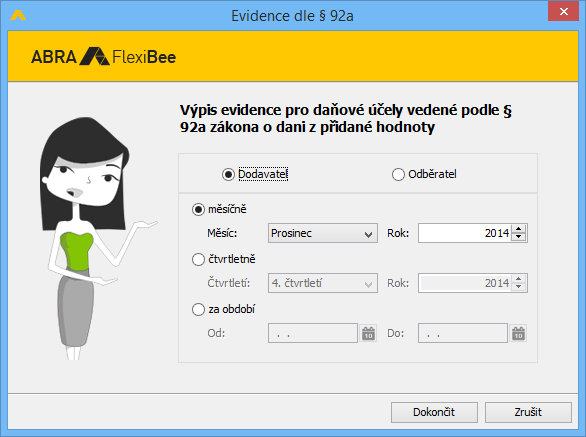

Výpis z evidence dle § 92a naleznete v seznamu účetních výstupů v modulu „Účetnictví“. Po kliknutí na „Evidence dle § 92a“ se zobrazí dialog „Výpis evidence pro daňové účely vedené podle § 92a zákona o dani z přidané hodnoty“.

- Dodavatel

- Zvolte, pokud chcete výpis z případů, kdy jste poskytli zdanitelné plnění.

- Odběratel

- Zvolte, pokud chcete výpis z případů, kdy vám bylo poskytnuto zdanitelné plnění.

- měsíčně

- Pokud chcete výpis za měsíc, zaškrtněte příznak.

- Měsíc

- Pomocí rozbalovacího seznamu zvolte měsíc a rok.

- čtvrtletně

- Pokud chcete výpis za čtvrtletí, zaškrtněte příznak.

- Čtvrtletí

- Pomocí rozbalovacího seznamu zvolte čtvrtletí a rok.

- za období

- Pokud chcete výpis za jiné období, zaškrtněte příznak.

- Od-Do

- Ručně nebo pomocí tlačítka

zvolte, za jaké období chcete výpis vytvořit.

zvolte, za jaké období chcete výpis vytvořit.

Poznámka: Roky nabízené v rozbalovacích seznamech jsou do roku 2015 včetně. Od roku 2016 získává správce daně potřebné údaje z kontrolního hlášení k DPH.

Po vyplnění potřebných údajů stiskněte tlačítko

Výstup

Po dokončení tvorby se vám zobrazí výpis z evidence dle § 92a. Pomocí tlačítka „Výkaz evidence dle § 92a“ stáhnete výpis z ABRA Flexi do vašeho počítače a odtud ho nahrajete přes elektronickou podatelnu správci daně.

ABRA Flexi u dokumentů, které se podávají výhradně elektronicky, nepodporuje jejich tisk.